Investire | Dicembre 2020

Tre anni fa a parlare di investimenti ESG erano in pochi, oggi la sigla da acronimo criptico è diventato il sacro mantra di un’industria, quella del risparmio gestito e della consulenza finanziaria, che prima di altre ha saputo ascoltare un richiamo che partito in sordina è diventato un vero e proprio urlo.

Perché il successo degli investimenti ESG sia duraturo e non passeggero sono però essenziali almeno quattro fattori.

Il primo fattore è legato alla domanda, cioè alla sensibilità e alla propensione a investire in fondi che integrano fattori ESG da parte dei risparmiatori: i numeri ci dicono che questa sensibilità c’è e cresce nel tempo.

I livelli di conoscenza degli investimenti ESG sono aumentati in modo significativo dal 2018 al 2020 presso tutti i risparmiatori italiani e soprattutto tra i segmenti più numerosi: + 20% sui piccoli e medi investitori e + 13% sui clienti private e HNW, che partivano già molto più edotti sul tema (fonte ricerca condotta nel 2018 da FINER per ASSOGESTIONI in occasione del Salone del Risparmio).

Come quasi tutti i fenomeni di massa, anche la sensibilità sulle tematiche ESG è partito dalle élite che rappresentano gli opinion leader o i cosiddetti early adopter, mediamente più istruite e capitalizzate, per diffondersi poi tra il resto della popolazione.

Il secondo fattore è connesso alla proattività dell’offerta, consulenti finanziari, private banker e gestori bancari hanno un ruolo fondamentale in questo.

In un mercato come quello del risparmio gestito guidato dall’offerta, la sensibilità della domanda da sola non basta a fare decollare gli investimenti ESG è necessario il ruolo attivo della distribuzione.

Nel 2018 il 66% dei CF dichiarava di aver proposto ai propri clienti investimenti ESG, i quali però solo nel 22% dei casi ne ricordavano i contenuti, a sottolineare in modo inequivocabile una proposizione commerciale scarsamente efficace e forse poco convinta da parte dei CF.

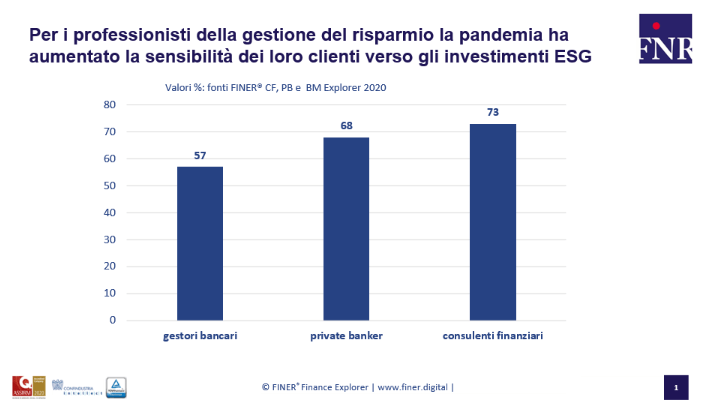

Oggi a tre anni di distanza il quadro è completamente cambiato. Tutti i professionisti convengono che i cambiamenti climatici, le disuguaglianze sociali e – da ultimo – la pandemia abbiano aumentato la sensibilità dei loro clienti (vedi grafico 1).

Nel crollo dei mercati seguito all’esplosione della pandemia, i fondi che integrano fattori ESG hanno fatto meglio e raccolto di più di quelli tradizionali. Fra investitori e risparmiatori cresce dunque la consapevolezza che sostenibilità e resilienza vanno di pari passo.

Il terzo fattore è legato alla credibilità di chi gestisce e propone gli investimenti ESG. Oggi quasi tutte le SGR fanno a gara e sbandierano ai quattro venti il loro essere ESG compliant.

Purtroppo, in assenza di una tassonomia certa e di una certificazione ufficiale, acquista rendite di posizione chi riesce a comunicare meglio e in modo più convincente il suo essere ESG, che non necessariamente coincide con la realtà dei fatti.

Il quarto fattore parte da un presupposto fondamentale: ESG non è un asset class, ma un prerequisito per qualsiasi tipo di investimento, che si tratti di un ETF, di un fondo azionario, obbligazionario o bilanciato.

In altri termini, dopo un’iniziale euforia in cui tutti paiono inebriarsi e abbeverarsi alla fonte dell’ormai noto acronimo ESG, il successo di un fondo o di una SGR dipenderanno come prima e più di prima dalla sua capacità di generare valore per l’investitore finale.

ESG sarà dunque il nuovo campo di gioco, ma all’interno di esso le regole saranno le stesse del passato.

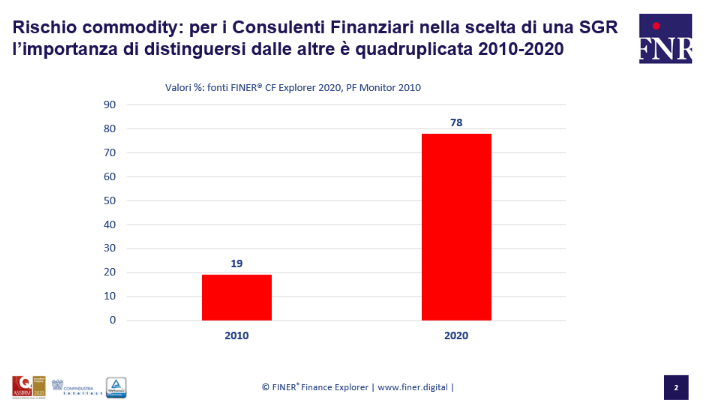

In questo contesto è bene ricordare che l’industria del risparmio gestito soffre – e non da oggi – dell’effetto commodity quantomeno nella distribuzione retail.

Ovverossia, sono poche le SGR che riescono, almeno agli occhi dei consulenti finanziari, dei private banker, dei gestori bancari e dei loro clienti, a proporre prodotti dotati di una propria brand equity e di elementi di unicità e riconoscibilità che sappiano andare oltre alle performance, ovviamente necessarie ma non sufficienti per distinguersi tra migliaia di fondi e centinaia di asset manager (vedi grafico 2).

Potremmo dire che ESG è come un cognome a cui ogni asset manager che si rispetti deve dare il suo nome ed esaltarne le caratteristiche distintive.

Molte SGR hanno compreso la portata della sfida, qualcuna sta lavorando nella giusta direzione la maggior parte sembra ancora navigare a vista.

Nicola Ronchetti